.jpg)

தொழிலாளர்களுக்கு வருங்கால வைப்பு நிதியில் பணிக்காலத்திற்கு பிறகு ஓய்வூதிய திட்டங்கள் உண்டு. இந்தப் பகுதியில் ஒவ்வொன்றாக விரிவாக தெரிந்துகொள்வோம்.

1. உறுப்பினர் ஓய்வூதியம்

2. குறைக்கப்பட்ட ஓய்வூதியம் (அ) விருப்ப ஓய்வூதியம் (Reduced Pension)

3. அதிகரிக்கப்பட்ட ஓய்வூதியம் (Higher Pension)

4. ஊனமுற்றோர் ஓய்வூதியம்

உறுப்பினர் ஓய்வூதியம்

ஒரு தொழிலாளி தன்னுடைய பணிக்காலம் 58 வயது வரை வேலை செய்த பிறகு, விண்ணப்பித்து பெறுவது தான் ஓய்வு நிதி. இதற்கு முதல் தகுதி அந்த தொழிலாளி பி.எப். பதிவு எண் கொண்ட ஒரு நிறுவனத்திலோ அல்லது சில நிறுவனங்களிலோ வேலை செய்த காலங்களின் கூட்டுத்தொகை பத்து ஆண்டுகளாக (குறிப்பாக 9.5 ஆண்டுகளுக்கு மேலாக) அவருக்கு உரிய நிதி செலுத்தியிருக்கவேண்டும்.

ஒருவேளை, அந்த தொழிலாளி தன்னுடைய பணிக்காலம் முழுவதும் அதாவது

58 வயது வரை பி.எப் உள்ள நிறுவனங்களில் 10 ஆண்டுகளுக்கு (குறிப்பாக 9.5 ஆண்டுகளுக்கு)

கீழாக வேலை செய்திருந்தால், அந்த தொழிலாளியால் பி.எப் ஓய்வு நிதி பெற முடியாது.

அப்படியானால்,

அவர் அத்தனை ஆண்டு காலம் செலுத்திய நிதி என்னவாகும்? அந்த பணத்தை 10D என்ற விண்ணப்பத்தை பூர்த்தி செய்து

பி.எப். தளத்தில் உரிய விவரங்களுடனும், விண்ணப்பித்தால்,

அதுவரை அவர் கணக்கில் செலுத்தப்பட்ட நிதியை அவர் முழுமையாக அவருடைய வங்கி கணக்கில்

பெற்றுக்கொள்ள முடியும்.

பி.எப் ஓய்வூதியத்தை. எப்படி கணக்கிடுகிறது?

தொழிலாளர்களுக்கான

ஓய்வூதியத்தை கீழ்க்கண்ட வகையில் கணக்கிடுகிறது. சிக்கலான முறை எல்லாம் கிடையாது. எளிதாக

புரிந்துகொள்ளக்கூடிய வகையில் தான் இருக்கும். வாருங்கள். பார்க்கலாம்.

அதற்கான

Formula = Pensionable Salary * Employee Service

70

ஒரு தொழிலாளி

அவருடைய வாழ்நாளில் எத்தனை ஆண்டுகளுக்கு பி.எப். பிடித்தம் செய்து பி.எப் கணக்கில்

செலுத்தினார்கள் என்பது தான் அவருடைய ஓவ்யூதிய

பணிக்காலம் (Pensionable Salary) ஆகும்.

Pensionable

Salary என்பது ஒரு தொழிலாளி அவருடைய சம்பளத்தில் அடிப்படைச் சம்பளம் + பஞ்சப்படியைக்

கொண்டு கணக்கிட்டு, அவர் ஓய்வு பெறுவதற்கு முன்பு ஐந்து ஆண்டுகள் அவருடைய கணக்கில்

எவ்வளவு செலுத்தினார்கள் என்பதை கணக்கிட்டு,

60 என்பதால் பெருக்கி, 60ஆல் வகுத்தால் கிடைத்துவிடும்.

இது தவிர

ஏற்கனவே நாம் குறிப்பிட்டது போல ஓய்வூதியம் பெற ஒரு தொழிலாளிக்கு குறைந்தப்பட்சம் 10 ஆண்டுகள் பி.எப். பிடித்தம் செய்து

செலுத்தியிருக்கவேண்டும். அதே போல அதிகப்பட்சம்

35 ஆண்டுகளுக்கு மேல் வேலை செய்தால் கூட 35 ஆண்டுகள் தான் கணக்கிடப்படும். இதில் குறிப்பாக

20 ஆண்டுகளுக்கு மேல் வேலை செய்தால் கூடுதலாக (Weightage Bonus) இரண்டு ஆண்டுகள் அதிகம்

கணக்கிட்டு தருகிறார்கள்.

உதாரணத்திற்கு :

ஒரு தொழிலாளியின்

வேலை செய்த காலம் = 15 ஆண்டுகள்.

ஓய்வூதிய

சம்பளம் என்பது = 15000 * 60 = 15000

60

இதை வைத்துக்கணக்கிட்டால்

ஓய்வூதியம்

: 15 * 15000 = ரூ. 3214

70

பெறுவார்

என இப்படி கணக்கிடலாம். இன்னும் குறிப்பாக

தெரியவேண்டுமென்றால், கீழ்க்கண்ட பி.எப். தளத்தில்,

ஒரு தொழிலாளி அவர் வேலை செய்த, பெற்ற சம்பளம் போன்ற அடிப்படை தரவுகளை கொடுத்தோம் என்றால்,

அதுவே கணக்கிட்டு, எவ்வளவு ஓவ்யூதியம் கிடைக்கும் என்பதை கணக்கிட்டு சொல்கிறது. பயன்படுத்திக்கொள்ளுங்கள்.

https://www.epfindia.gov.in/EP_Cal/pension.html

பி.எப்பில்

ஒரு குறை என்னவென்றால், ஒருவருக்கு ஒரு லட்சம்

கூட சம்பளம் இருக்கலாம். ஆனால், ஓய்வூதிய சம்பளம்

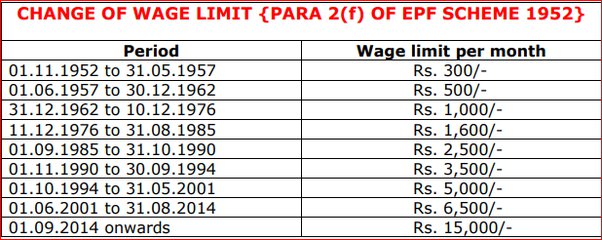

(Basic + Da) என்பது 31/08/2014 வரை ரூ. 6500 என்று வரையறுத்து இருந்தது. அதற்கு மேல் கட்ட விரும்பினாலும், பி.எப் அனுமதிப்பதில்லை.

இதனால், மிக குறைவான ஓய்வூதியமே கிடைத்தது.

கூடுதல் ஓய்வூதியம் தேவை என தொழிலாளர்கள் தொடர்ந்து கோரிக்கை வைத்ததின் அடிப்படையில், ரூ. 6500 என இருந்த தொகையை 01/09/2014க்கு பிறகு ரூ. 15000 என்பதாக மாற்றப்பட்டது. இப்படி மாற்றப்பட்ட பிறகு கூட பி.எப் நிர்ணயித்து இருக்கிற விதிகள்படி, ரூ. 8000 க்குள் தான் அதிகப்பட்சமாக மாதாந்திர ஓய்வுநிதி கிடைக்கிறது. இந்தப் பணம் என்பது சம கால விலைவாசியின் அடிப்படையில் ஒரு தொழிலாளிக்கு வாழ்வை எதிர்கொள்வதற்கு போதுமானதாக இல்லை. எனவே இன்னும் அதிகப்படுத்தவேண்டும் என தொழிலாளர்கள் தொடர்ச்சியாக கோரிக்கை வைத்துக்கொண்டே இருக்கிறார்கள்.

குறைக்கப்பட்ட ஓய்வூதியம் அல்லது விருப்ப

ஓய்வூதியம் (Reduced Pension)

ஒரு தொழிலாளி

58 வயது பூர்த்தி அடைந்த பிறகு பெறப்போகும் ஓய்வு நிதியைப் பற்றி இதுவரைப் பார்த்தோம். ஒரு தொழிலாளி

வேலை செய்ய இயலாமை காரணமாகவோ, தனது நோயின் காரணமாகவோ 50 வயது முடிவடைந்ததுமே,

ஓய்வூதியம் பெறுவதற்கு உரிய தகுதி அதாவது பத்து ஆண்டுகளுக்கும் மேலாக பி.எப். பென்சன்

தொகை செலுத்தியிருந்தால் தனக்கு ஓய்வூதியம் அவசியம் என கருதினால், பி.எப்பில் விண்ணப்பிக்கமுடியும்.

இதில் மேலே விளக்கியபடியே தான் பி.எப். ஓய்வு

நிதியை கணக்கிடுவார்கள். இதைக் கணக்கிட்டு

பார்த்தால், ஒவ்வொரு ஆண்டிற்கும் நான்கு சதவிகிதம் குறைவாக வரும்.

அதிகரிக்கப்பட்ட ஓய்வூதியம்

(Higher Pension)

ஒரு தொழிலாளி

தனியாரில் வேலை செய்பவர்களின் பணிக்காலம் 58 வயதாக இருக்கிறது. தமிழ்நாடு அரசு ஊழியர்களின், மத்திய அரசு ஊழியர்களின்

பணிக்காலம் 60 வயதாக இருக்கிறது. ஒரு தனியாரில்

வேலை செய்யும் தொழிலாளி, ”நான் ஆரோக்கியமாக

இருக்கிறேன். 58 வயதில் ஓய்வூதியம் தேவையில்லை. 60 வயதுக்கு மேலாக ஓய்வூதியம் பெற்றுக்கொள்கிறேன்”

என தெரிவித்தால், அதை பி.எப். அனுமதிக்கிறது. அதற்கு கூடுதல் ஓய்வூதியத் தொகையாக ஆண்டுக்கு

4%த்தையும் அதிகரித்து தருகிறது.

குடும்பத்திற்கான ஓய்வூதியம்

ஒரு தொழிலாளி

தன்னுடைய பணிக்கால ஓய்விற்கு பிறகு ஓய்வூதியம் பெறுவதைப் பற்றி விரிவாக மேலேப் பார்த்தோம். ஒரு தொழிலாளி இ.பி.எப். ஓய்வூதிய திட்டத்தில் இணைந்த

பிறகு, அவருக்கு இறப்பு ஏற்பட்டால், அவருடைய குடும்பத்திற்கும் ஓய்வூதியம் கிடைப்பதற்கு

பி.எப் வழி செய்கிறது. தொழிலாளி ஆணாக/பெண்ணாக

இருந்தால், அவருடைய துணைவியாருக்கு/கணவருக்கு அவருடைய இறப்பு காலம் வரைக்கும் ஓய்வூதியம் கிடைக்கும்.

அதே வேளையில் கணவனை/துணைவியாரை இழந்த ஒருவர் (Widow/widower) இன்னொருவரை திருமணம் செய்துகொண்டால், அவருக்கான

ஓய்வூதியம் நிறுத்தப்படும்.

தொழிலாளியினுடைய

இரண்டு வாரிசுகளுக்கு அவர்களுடைய இருபத்தைந்து வயது வயது வரையும் ஓய்வூதியம் கிடைக்கும். அந்த இரண்டு வாரிசுகளுக்கு பிறகும், மேலும் தொழிலாளர்களுக்கு

குழந்தைகள் இருந்தால், அவர்களுக்கும் விண்ணப்பித்தால், அவர்களும் தங்களுடைய இருபத்தைந்து

வயது வரை ஓய்வூதியம் கிடைக்கும்.

ஊனமுற்றோருக்கான ஊதியம்

ஒரு தொழிலாளி

தன்னுடைய பணிக்காலத்தில் விபத்து ஏற்பட்டு, உடலில் பகுதியளவு ஊனமானலோ, அல்லது வேலை

செய்யமுடியாத அளவிற்கு முழு ஊனம் ஆனாலோ அந்த தொழிலாளர் ஊனமுற்ற நாளிலிருந்து மாதாந்திர ஓய்வூதியத்திற்கு தகுதி பெறுகிறார். அவருக்கு வாழ்நாள் முழுவதும்

ஓய்வூதியம் வழங்கப்படும்.

ஊனமாவதற்கு முன் அவர்/அவள் வேலை செய்வதற்கு தகுதியற்றவரா என்பதைத் தீர்மானிக்க மருத்துவப் பரிசோதனை செய்து உரிய சான்றிதழுடன் விண்ணப்பிக்கவேண்டும்.

தொழிலாளர்களுக்கான EDLI (Employees

Deposit Linked Insurance Scheme) திட்டம்

என்றால் என்ன? இதில் தொழிலாளிக்கு கிடைக்கும் பலன்கள் என்னென்ன?

இந்தத் திட்டம்

வருங்கால வைப்பு நிதிச் சட்டத்தின் (1952)

படி 1976ல் அறிமுகப்படுத்தப்பட்ட அருமையான திட்டமாகும். பி.எப் திட்டத்தில் இணைந்த அனைத்து தொழிலாளர்களுக்கும்

இந்த திட்டம் பொருந்தும். கட்டவேண்டிய தொகை

என்பது, ஒரு தொழிலாளியின் மாதாந்திர அடிப்படைச் சம்பளம், பஞ்சப்படியை கூட்டினால், அதில்

0.50% கணக்கிடவேண்டும். இந்தத் தொகையை தொழிலாளர்

செலுத்த தேவையில்லை. தொழிலாளி வேலை செய்யும்

நிறுவனமே, பி.எப் மாத நிதியை செலுத்தும் பொழுது இதற்கான நிதியையும் செலுத்தவேண்டும்.

இந்தத் திட்டத்தின்

படி, பி.எப் எப்படி கணக்கிறது என்றால்…. தொழிலாளியின்

சம்பளத்தைக் கொண்டு கணக்கிடுகிறார்கள். ஆகையால் அதற்கு தகுந்தப்படி தான் கணக்கிட்டு

தருவார்கள்.

இறப்பதற்கு

முன்பு தொழிலாளி வேலை செய்த ஓர் ஆண்டு சம்பளத்தைக் (Basic + DA) கணக்கிட்டு, அதை

35ஆல் பெருக்குகிறார்கள். கூடுதல் போனசாக ரூ.

1.75 லட்சத்தையும் சேர்த்து தருகிறார்கள்.

உதாரணமாக :

ஒரு தொழிலாளியின்

அடிப்படை சம்பளம் ரூ. 12500 என்றால் 35ல் பெருக்கினால் வரக்கூடிய தொகை ரூ. 4,37,500. கூடுதல் போனசாக ரூ. 1,75,000 யும்

இணைத்தால் வரும் மொத்த தொகை ரூ. 612500.

இந்தப் பணத்தை

தொழிலாளியின் வாரிசுதாரரான துணைவியார், இன்னும் திருமணம் செய்யாத பெண் பிள்ளைகள்,

25 வயது முடிவடையாத ஆண் பிள்ளைகளும் பெறுவார்கள்.

குடும்ப உறுப்பினர்கள் இல்லாத நிலையில், தொழிலாளி வாரிசுதாரராக யாரை நியமித்தாரோ,

அவர்கள் இந்தத் தொகையை பெறமுடியும்.

இந்தப் பணத்தை

பெற 5 IF விண்ணப்பத்தை உரிய விவரங்களுடனும், உரிய ஆவணங்களுடனும் நிறுவனத்தின் ஒப்புதலுடன் பூர்த்தி செய்து பி.எப். அலுவலகத்தில் ஒப்படைத்தால்,

வங்கி கணக்கிற்கு வந்து சேரும்.

இன்னும் வளரும்.

இரா. முனியசாமி,

பி.எப்., இ.எஸ்.ஐ,

ஜி.எஸ்.டி ஆலோசகர்.

GSTPS உறுப்பினர்

(இந்தக் கட்டுரை ”தொழில் உலகம்” மார்ச் மாதம் 2024 இதழில் வெளிவந்தது,. )

No comments:

Post a Comment